让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:腰带批发_淘宝腰带代销 > 服务项目 >

中国化债史

发布日期:2025-01-18 08:57 点击次数:208中信建投通过对比历史两轮化债得出:化债意味着所在偏紧的财政收缩已矣,预示金融条件绽放,市集流动性转宽;需要中央介入开展结伙的债务置换,依然汲取多档次化债,伏击判断圭表是地皮收入是否强势;化债之后所在政府能否再进行一轮债务扩张,最终取决于地皮财政能否再启动一轮扩张。

历史上有过两轮化债:

一轮是2015年启动的债务置换。共置换约12万亿债务,径直后果是全社会利率核心下行、债务压力缓解、金融风险限度,这亦然当年股债牛市的伏击宏不雅配景。

另一轮是2019年开启的多档次化债。这一阶段化债口头更万般,严守债务问责原则之下,多档次化债方法压减所在债务压力。

对比这两段化债史,咱们得回的素质是:

1、化债意味着所在偏紧的财政收缩已矣,预示金融条件绽放,市集流动性转宽。

2、需要中央介入开展结伙的债务置换,依然汲取多档次化债,伏击判断圭表是地皮收入是否强势。

3、化债之后所在政府能否再进行一轮债务扩张,最终取决于地皮财政能否再启动一轮扩张。

当今化债宣告金融条件转宽,本钱市集明确不错作念多流动性。

摘记

一、中国债务界限总估算

(一)预算内债务

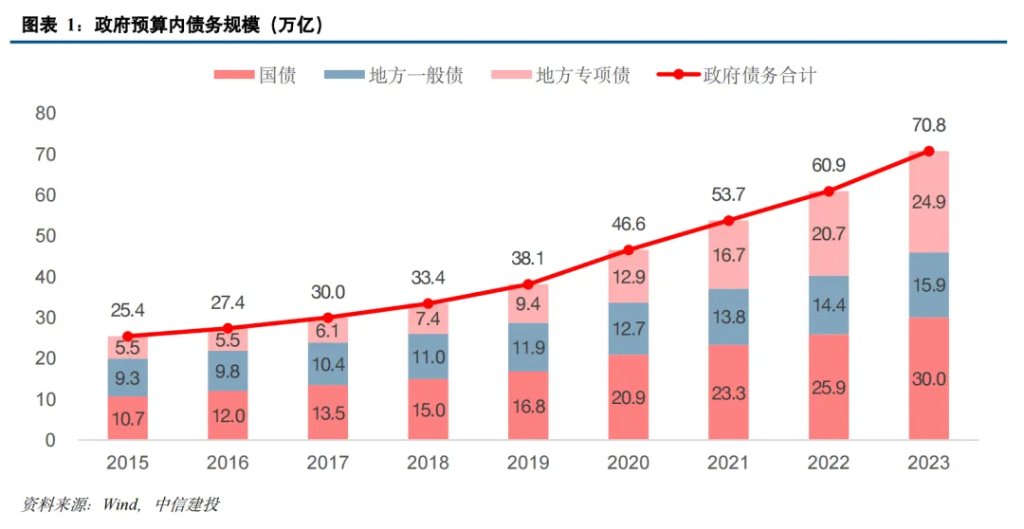

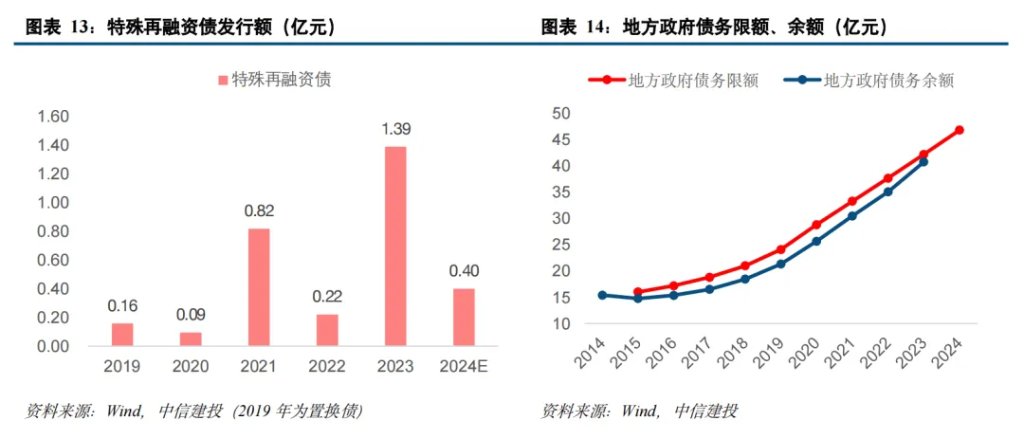

限度2023年末,世界政府法定债务余额70.77万亿元。其中:国债余额30.03万亿元,所在政府法定债务余额40.74万亿元。

(二)预算外债务

广义预算外债务界限咱们汲取钞票端、资金端两种估算方法,约75万亿。钞票端即通过酿成的基建钞票扣除预算内资金安排和准财政参加界限,剩余部分视为预算外债务。资金端即除所在政府债券以外,将其他资金开首投向基建的总额视为预算外债务。

需明确的是,预算外债务由于还包括非政府主体的债务,并非透澈是政府隐性债务。

二、中国第一轮化债:政府债券置换

(一)所在政府初次债务甄别

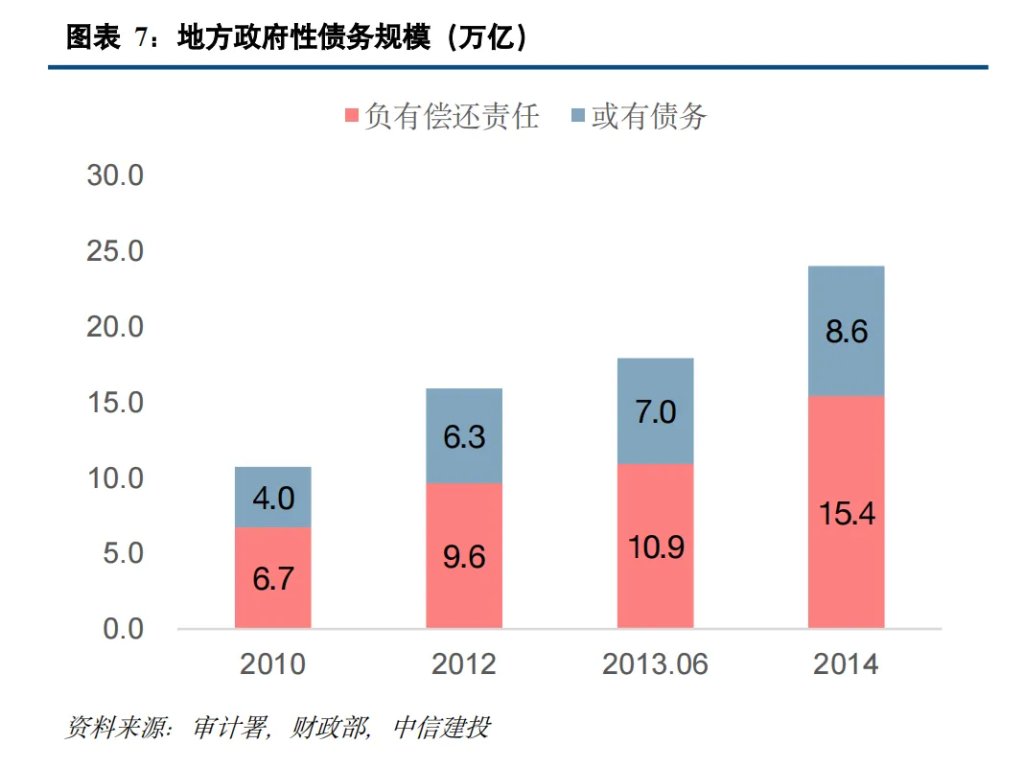

审计署于 2011 年头次进行所在政府性债务审计,于2013年进行世界政府性债务审计。审计收尾流露,限度2013年6月底,世界所在政府性负有偿还管事的债务10.89万亿元。

新预算法出台后,为作念好所在政府债务名额措置管事,财政部对所在政府存量债务进行清理甄别和核查。2014年季世界所在政府负有偿还管事的债务15.4万亿元。这15.4万亿债务由于具有积极历史作用,最终在东谈主大初次笃定所在政府债务名额时得回如数计入。

(二)中央牵头的结伙化债

2015-2018年,由所在在名额内安排刊行了12.2万亿所在政府债券置换。需要明确的是,此轮置换的12.2万亿在置换前已纳入政府债务余额,并非隐性债务,仅历害债券格式转为债券,不增多债务余额。

这次化债中央牵头,口头结伙,力度大速率快。各地结伙刊行所在政府债券进行置换,置换的12.2万亿债务占14.34万亿非债券格式债务的85.1%,灵验缓解了所在偿债压力。同期,2015年创设专项债初次启动刊行,一方面为所在政府异日的神气融资绽放正门,另一方面也通过刊行专项债置换了部分存量债务。

三、中国第二轮化债:债务分层化解

(一)债务摸底和债务问责并进

新预算法践诺及非标债务大界限置换后,GDP竞标赛、财政出入矛盾等要素驱动所在政府通过PPP模式等模式不竭变相举债,隐性债务界限进一步延伸。2018年中央对化解所在隐性债务作出具体部署,要求所在政府在5~10年内化解隐性债务。财政部对所在政府债务又进行了一轮摸底。

(二)多档次化债方法求解

财政部列举了六种化债口头,但在所在财力本人有限,尤其是部分经济实力较弱、财政出入矛盾杰出的本质情况下,缓释隐性债务风险仍需要置换债券发挥要津作用。

因此自2019年启动部分建制县试点刊行政府债券置换隐性债务,后试点区域渐渐扩大,旨在匡助高风险地区缓解尾部风险。2021年10月起,北、上、广债务管控较好的地区开展全域无隐性债务试点。受房地产市集握续调整影响,所在财政均衡压力渐渐加大,2023年7月起,化债力度加大,一揽子化债有瞎想制定并实施。

2024年10月,财政部示意将一次性增多较大界限债务名额置换所在政府存量隐性债务。

四、中国化债的异日

(一)化债所有需要多大界限

财政部招供的隐债界限为14.3万亿元。由于此前所在政府隐性债务数据弗成得,市集上只可从预算外的角度启航,因无法剔除非政府隐性债务,测算的收尾也偏广义,远高于政府摸底认定的隐性债务界限。2024年11月,财政部明确世界隐性债务余额为14.3万亿元”。

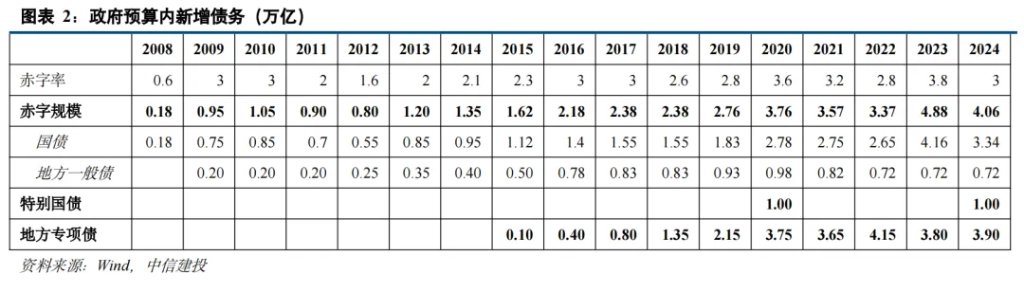

此外,化债有多种口头,隐债并非一谈通过政府债券置换。2018年财政部曾列举了六种化债口头,各地连年也就万般口头作念出了不同的探索。因此,存量隐性债务并非一谈通过政府债券置换。2019年启动隐债化解以来,2019-2023年置换债、稀奇再融资债、稀奇新增专项债共安排3.5万亿元,而同期世界纳入政府债务信息平台的隐性债务余额减少了50%。

(二)化债将汲取何种口头

本轮化债以稀奇再融资债、稀奇新增专项债、所在自行消化为主。一次性增多6万亿元所在政府债务名额,通过所在显性债务(刊行稀奇再融资债)置换所在隐性债务。流畅五年共安排4万亿元新增专项债置换隐性债务。2028年之前,所在自行消化2.3万亿元,2029年及以后年度到期的棚户区纠正隐性债务2万亿元,仍按原条约偿还。

此外,这次新一阶段化债口头上的结伙性介于2015年轮次及2019年轮次之间,既不像2015年那一轮中央牵头、结伙置换,也不像2019年以来的分区域试点、多档次探索化债。

正文

1.中国债务界限总估算

(一)政府预算内债务

限度 2023 年末,世界政府法定债务余额 70.77 万亿元。其中:

国债余额 30.03 万亿元,限度在世界东谈主多数准的名额 30.86 万亿元内。

所在政府法定债务余额 40.74 万亿元,限度在世界东谈主多数准的名额 42.17 万亿元内。其中一般债务余额 15.87万亿元(名额 16.55),专项债务余额 24.87 万亿元(名额 25.62)。

(二)预算外债务界限

广义的预算外债务界限咱们汲取钞票端、资金端两种估算方法,约 75 万亿傍边。

由于各地隐性债务数据弗成得,咱们测算了最广义的预算外债务,即基础要领钞票或资金开首中,扣除政府预算内参加后的剩余部分。需明确的是,该剩余部分由于还包括非政府主体的债务,并非透澈是政府隐性债务。

(1)钞票端估算:即非论政府预算内债务依然预算外债务,最终王人要酿成基建钞票。因此用已酿成的基建钞票扣除预算内资金安排和准财政参加界限,剩余部分即视为预算外债务。这种方法测算出来 2023 年末的预算外债务为 75 万亿。

(2)资金端估算:即所在政府资金开首主若是刊行债券、银行信贷、相信融资、融资租出以及垫资欠款等,其中除所在政府债券以外,将其他资金开首投向基建的总额视为预算外债务。这种方法测算出来 2023 年末的预算外债务为 76.5 万亿。

预算外债务结构以信贷为主,相信、城投债其次。

阐述以上资金端估算方法,不错测算 2023 年末的预算外债务中,信贷资金占比接近 50%,是预算外债务的主要开首,相信资金占比约 24%,城投债占比约 12%。

2.中国第一轮化债:政府债券置换

(一)所在政府初次债务甄别

2011 年审计署进行初次审计所在政府性债务,负有偿还管事的债务 6.71 万亿元。

审计署于 2011 年 3 月至 5 月组织世界审计机关 4.13 万名审计东谈主员,按照“见账、见东谈主、见物,逐笔、逐项审核”的原则,对省级、市级、县级政府的债务情况进行了全面审计。

《世界所在政府性债务审计收尾》流露:限度 2010 年底,世界所在政府性债务余额 10.72 万亿元,其中:政府负有偿还管事的债务 6.71 万亿元,负有担保管事的或有债务 2.34 万亿元,可能承担一定搭救管事的其他相关债务 1.67 万亿元。

2013 年审计署进行世界政府性债务审计,负有偿还管事的债务 10.89 万亿元。

审计署于 2013 年 8 月至 9 月组织世界审计机关 5.44 万名审计东谈主员,按照“见东谈主、见账、见物,逐笔、逐项审核”的原则,对中央、省级、市级县级、州里的政府性债务情况进行了全面审计。

《世界政府性债务审计收尾》流露:限度 2013 年 6 月底,世界所在政府性债务余额 17.89 万亿元,其中:负有偿还管事的债务 10.89 万亿元,负有担保管事的债务 2.67 万亿元,承担一定搭救管事的债务 4.34 万亿元。

所在债务资金主要开首于银行信贷,举债主体主若是融资平台。阐述 2013 年审计收尾,从资金开首看,银行贷款是政府债务的主要开首,占比达到 57%。此外刊行债券(10%)、相信融资(8%)、BT(8%)占比也相对较高。

从举债主体看,融资平台公司是政府债务的主要主体,占比达到 39%,其次是政府部门和机构(23%)、国有企业(18%)、经费提拔奇迹单元(13%)。

2015 年财政部对所在政府存量债务进行清理甄别和核查,负有偿还管事的债务 15.4 万亿元。

新预算法出台后,为作念好所在政府债务名额措置管事,财政部会同发展鼎新委、东谈主民银行、银监会等相关部门究诘制订了清理甄别办法,组织各地对所在政府存量债务进行清理甄别和核查。

经清理核查,2014 年季世界所在政府负有偿还管事的债务余额 15.4 万亿元,或有债务(负有担保管事的债务、可能承担一定搭救管事的债务)8.6 万亿元。

2015 年东谈主多数准所在政府债务新增名额 0.6 万亿元,加上 2014 年末的 15.4 万亿元,2015 年头次笃定所在政府法定债务名额为 16 万亿元。

(二)中央牵头的结伙化债

2015-2018 年,所在政府债务置换 12.2 万亿,非债券格式转为债券,不增多债务余额。

财政部指出,限度 2014 年末 15.4 万亿元的所在政府债务余额中,其中 1.06 万亿元是往时批准刊行债券的部分,其余 14.34 万亿元是通过银行贷款、融资平台等非债券口头举借、需要进行置换的债务。通过三年傍边的过渡期,由所在在名额内安排刊行所在政府债券置换。

2015 年经国务院批准,置换债券启动刊行,当年分三批下达了 3.2 万亿置换额度,14.34 万亿非债券格式债务化解了 22.3%。2016 年置换管事进一步提速,置换债券刊行界限达到 4.88 万亿元,化解了 34%。2017 年、2018年又分袂置换了 2.77、1.31 万亿元,分袂化解了 19.3%、9.1%。

2018 年末审计署发布《财政部对于所在政府债务审计发现问题的整改情况》流露,2015 年至 2018 年,各地累计置换存量政府债务约 12.2 万亿元。类似部分存量债务已核减或以财政资金等口头偿还,限度 2018 年末,非政府债券格式存量政府债务 3151 亿元。

需要明确的是,此轮置换的 12.2 万亿在置换前已纳入政府债务余额,并非隐性债务。

这次化债中央牵头,口头结伙,力度大速率快,并创设了所在专项债。

这次化债中央牵头,各地结伙刊行所在政府债券进行置换,置换的 12.2 万亿债务占 14.34 万亿非债券格式债务的 85.1%,置换界限大,极大裁汰了所在政府债务利息背负,灵验缓解了偿债压力。

同期,2015 年《所在政府专项债券刊行措置暂行办法》出台,专项债初次启动刊行,一方面为所在政府异日的神气融资绽放正门,另一方面也通过刊行专项债置换了部分存量债务。

3.中国第二轮化债:债务分层化解

(一)债务摸底和债务问责并进

天然 2015 年新预算法矜重践诺,2015-2018 年存量非标债务也经过大界限置换。但在一轮财政出入扩张经过中,所在政府通过 PPP 模式、政府购买服务、政府投资基金、以及不竭通过城投融资平台变相违纪举债,隐性债务界限进一步延伸。

2018 年下半年,《中共中央国务院对于留神化解所在政府隐性债务风险的主张》(27 号文)和《所在政府隐性债务问责办法》下发,对化解所在隐性债务作出具体部署,要求所在政府在 5~10 年内化解隐性债务。

财政部发布《所在全口径债务清查统计填报证明》,竖立了所在全口径债务监测平台,对所在政府债务又进行了一轮摸底。

这一轮隐性债务摸底的界限并未公布,市集上对于隐性债务的认定圭表、口径、测算方法也尚未达成一致。

如果按国外计帐银行(BIS)筹备的政府债务数据,与我国国度钞票欠债表究诘中心(NIFD)筹备的数据之间差额近似四肢所在政府隐性债务界限的话,2018 年我国所在政府隐性债务界限约 18.6 万亿元,主若是 2016 年以来扩张酿成的,2016-2018 年分袂增长了 7.3、5.1、2.8 万亿元。

(二)多档次化债方法求解

2018 年财政部发布的《所在全口径债务清查统计填报证明》中列举了六种化债口头:

(1)安排年度预算资金、周转财政存量结余资金偿还;

(2)出让政府股权以及经营性国有钞票权力偿还;

(3)运用神气结转资金、经营收入偿还;

(4)将具有踏实现款流的债务更正为企业经营性债务;

(5)由企奇迹单元协商金融机构通过借新还旧、延期偿还;

(6)歇业重整或计帐。

但在所在财力本人有限,尤其是部分经济实力较弱、财政出入矛盾杰出的本质情况下,缓释隐性债务风险仍需要置换债券发挥要津作用。

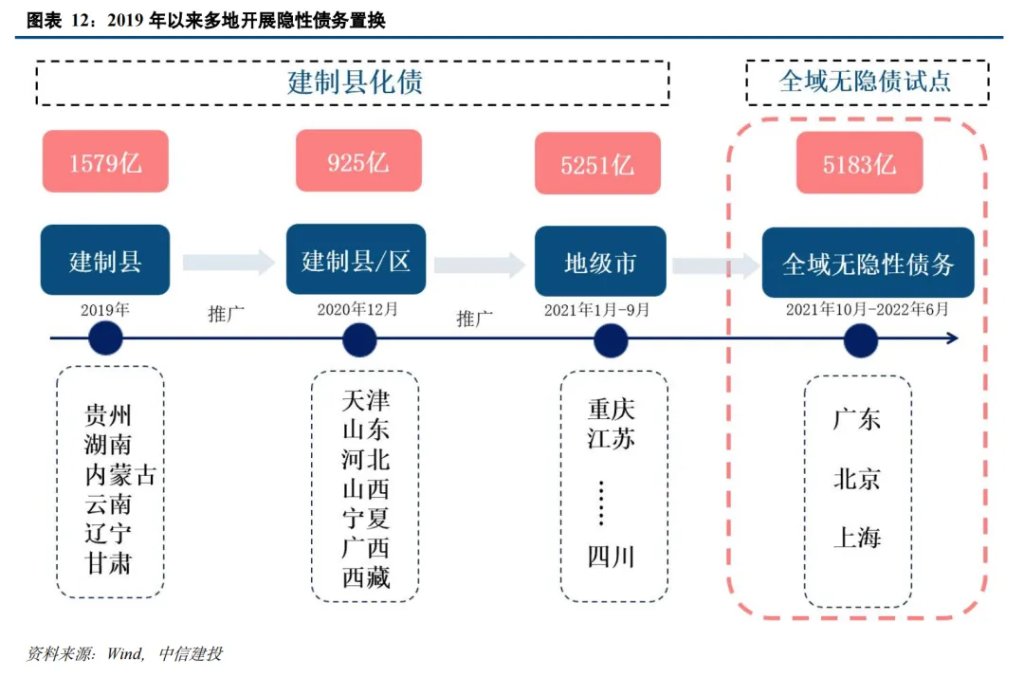

第一阶段:2019 年至 2021 年 9 月,建制县刊行政府债券置换隐性债务试点并扩围。

2019 年,贵州、湖南、内蒙古、云南、辽宁、甘肃 6 个省份部分建制县开展隐性债务化解试点,旨在匡助高风险地区化债,缓解尾部债务风险。当年刊行 1579 亿置换债置换隐性债务。

2020 年,建制县隐性债务化解的试点范围有所扩大,增多天津、山东、河北、山西、宁夏、广西、西藏 7个省份,试点范围亦从建制县扩展至建制区。刊行口头上,原先刊行的置换债券称呼协调为再融资债券(稀奇再融资债)。当年刊行 925 亿元再融资债券置换隐性债务。

2021 年,建制县/区隐性债务化解的试点范围进一步扩大,从建制县/区扩展至地级市。共有 25 个省份的建制县/区和地级市,刊行再融资债券 5251 亿元。

第二阶段:2021 年 10 月至 2022 年 6 月,北京、上海、广东开展全域无隐性债务试点。

这次奖励债务管控好的地区,汲取刊行再融资债券置换的口头。3 省份共刊行再融资债券 5183 亿元,其中2021 年刊行 2842 亿元、2022 年刊行 2341 亿元。

第三阶段:2023 年 7 月起,一揽子化债有瞎想制定并实施。

2022 年以来,受房地产市集握续调整,地皮出让收益回落较多,所在财政均衡压力渐渐加大。

2023 年 7 月,中央政事局会议提议,经济运行濒临新的繁难挑战,主若是国内需求不及,一些企业经营繁难,重心领域风险隐患较多。要切实留神化解重心领域风险,灵验留神化解所在债务风险,制定实施一揽子化债有瞎想。

2023 年 8 月,《国务院对于本年以来预算践诺情况的呈文》提议制定实施一揽子化债有瞎想。进一步压实所在和部门管事,严格落实“省负总责,所在各级党委和政府各负其责”的要求。

中央财政积极支柱所在作念好隐性债务风险化解管事,督促所在统筹万般资金、钞票、资源和万般支柱性策略治安,紧盯市县加大管事力度,妥善化解存量隐性债务,优化期限结构、裁汰利息背负,渐渐缓释债务风险。

2023 年财政部安排了超越 2.2 万亿元所在政府债券额度(其中稀奇再融资债券约 1.4 万亿,稀奇新增专项债约 3000 亿),2024 年又安排 1.2 万亿元的额度(稀奇再融资债券约 4000 亿,稀奇新增专项债约 8000 亿),支柱所在终点是高风险地区化解存量债务风险和清理拖欠企业账款。

第四阶段:2024 年 10 月,一次性增多较大界限债务名额置换所在政府存量隐性债务。

2024 年 10 月,财政部部长蓝佛何在国新办新闻发布会上秘书“为了缓解所在政府的化债压力,除每年不竭在新增专项债名额中有益安排一定例模的债券用于支柱化解存量政府投资神气债务外,拟一次性增多较大界限债务名额置换所在政府存量隐性债务,加放肆度支柱所在化解债务风险”。

并强调,“这项行将实施的策略,是连年来出台的支柱化债力度最大的一项治安,这无疑是一场策略实时雨,将大大放松所在化债压力,不错腾出更多的资源发展经济。”

4.中国化债的异日

(一)化债所有需要多大界限?

财政部招供的隐债界限为14.3万亿元。

由于此前所在政府隐性债务数据弗成得,市集上只可从预算外的角度启航,或汲取城投有息债务四肢预算外债务,或汲取咱们前文从基建钞票端、资金端等方法进行估算,因无法剔除非政府隐性债务,测算的收尾也偏广义,远高于政府摸底认定的隐性债务界限。

2024 年 10 月,财政部部长蓝佛何在国新办新闻发布会上提到,“限度 2023 年末,世界纳入政府债务信息平台的隐性债务余额比 2018 年摸底数减少了 50%”。

2024年11月,财政部部长蓝佛何在世界东谈主大常委会办公厅新闻发布会上提到,“2023年末,经过逐一神气甄别、逐级审核上报,世界隐性债务余额为14.3万亿元”。

化债有多种口头,隐债并非一谈通过政府债券置换。

2018 年财政部发布的《所在全口径债务清查统计填报证明》中列举了六种化债口头。各地连年也就万般口头作念出了不同的探索。

因此,存量隐性债务并非一谈通过政府债券置换,也即存量隐性债务界限不即是新一轮债券置换界限。骨子上,2019 年启动隐债化解以来,2019-2023 年置换债、稀奇再融资债、稀奇新增专项债共安排 3.5 万亿元,而同期世界纳入政府债务信息平台的隐性债务余额减少了 50%。

(二)化债将汲取何种口头?

本轮化债以稀奇再融资债、稀奇新增专项债、所在自行消化为主。

增多债务名额:这次一次性增多6万亿元所在政府债务名额,通过所在显性债务(刊行稀奇再融资债)置换所在隐性债务,而中央不为所在政府举借的隐债买单,不然将饱读动谈德风险,对隐债限度较好地区也有失公道。

新增专项债:财政部明确从2024年启动,流畅五年每年从头增所在政府专项债券中安排8000亿元,补充政府性基金财力,有益用于化债,累计置换隐性债务4万亿元。

所在自行消化:财政部明确2028年之前,所在我方消化隐性债务2.3万亿元;2029年及以后年度到期的棚户区纠正隐性债务2万亿元,仍按原条约偿还。

此外,这次新一阶段化债口头上的结伙性介于2015年轮次及2019年轮次之间,即不像2015年那一轮中央牵头、结伙置换,也不像2019年以来的分区域试点、多档次探索化债。

本文作家:周君芝S1440524020001、王泽选,开首:中信建投证券究诘,原文标题:《中信建投周君芝:中国化债史》

风险指示及免责条目

市集有风险,投资需严慎。本文不组成个东谈主投资建议,也未谈判到个别用户稀奇的投资宗旨、财务情状或需要。用户应试虑本文中的任何主张、不雅点或论断是否安妥其特定情状。据此投资,管事景观。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

热点资讯

相关资讯